Por Victoria Portas

Según la Encuesta de Presupuestos Familiares (INE), ratificada por todos los informes especializados en sociología social (como el Informe de la Fundación FOESSA, sobre exclusión y desarrollo social en España), las prestaciones sociales que perciben los hogares españoles contribuyen a una mejor distribución de rentas en la sociedad española y desvela que en 2,2 millones de hogares, el sustentador principal de la familia es una persona con una pensión. Además indica que el 56% de los hogares perciben algún tipo de prestación, siendo la más común la de jubilación, percibida ésta por una cuarta parte de las familias.

Estos datos demuestran que las soluciones para nuestro sistema de Seguridad Social no pasan por el recorte a los pensionistas actuales o futuros, sino por dónde y cómo conseguir mayores ingresos para el sistema.

Todos los estudios o la mayoría de los publicados hasta el momento, tanto de nuestro país como de los otros miembros de la UE, sobre el déficit marcado por el Pacto de Estabilidad, proponen soluciones con los mismos mecanismos de corrección y dicen que, o bien en el 2020, 2045 ó 2180 el sistema de pensiones público español “quebrará” si no se actúa antes.

Tales estudios técnicos, supuestamente “no politizados”, se enfocan hacia procesos de apropiación de recursos públicos para trasladarlos a los mercados financieros, y nunca se detienen en los procesos productivos de las tareas sociales, como por ejemplo el cuidado de los mayores, de discapacitados o de los hijos, ya que parece que no existen para la economía porque se realizan dentro del ámbito de la solidaridad familiar o personal. El capitalismo no entiende como beneficioso el hecho de que cientos de miles de puestos de trabajo de este tipo generarían valor (riqueza) en la economía social (escuelas infantiles, guarderías en los trabajos, atención y cuidados a los ancianos y discapacitados) y aportarían cotizaciones al sistema, ya que esto no permite el enriquecimiento de los que más tienen.

Existen medidas o propuestas de grandes economistas de nuestro país, que se están aplicando o introduciendo en gobiernos de índole socialdemócrata de algunos países europeos, que no suponen el recorte por la parte más débil del eslabón de nuestra sociedad y que funcionan para que el sistema público de pensiones siga siendo sostenible, ya que el problema de la S.S. es una cuestión de ingresos y no de gastos. Algunas de estas medidas que se podrían llevar a cabo en España serían:

- A) VÍA COTIZACIONES:

1) Aumento de los tipos de cotización, tanto de los trabajadores (actualmente el 4.7%) como de los empresarios (28.3%), ya que cada punto adicional de cotización daría una recaudación adicional de 0.3 puntos de PIB y un cambio continuo e imprescindible del sistema de clasificación por grupos de salarios o categorías profesionales, en lugar de como ocurre actualmente con los grupos de cotización que aglutinan a asegurados con recursos diferentes y con un mismo porcentaje de cotización. Por la parte que corresponde a los empresarios, son muchos los expertos que apuntan que se podría implantar una escala móvil de recaudación en función de la facturación, pasando a ser esto un valor añadido de la empresa, no sólo en materia de accidentes de trabajo sino también en materia de desempleo, vejez, invalidez etc., en función de los riesgos a los que están expuestos los trabajadores según sea la actividad de la empresa. Incluso se podrían acordar devoluciones sobre cotizaciones a quienes cumplan escrupulosamente con este sistema recaudatorio. Además, en nuestro sistema actual no siempre se aplica la proporcionalidad, sino más bien la cotización única mensual que no siempre toma como referencia el salario del trabajador, como por ejemplo ocurre con los contratos para la formación y prácticas que han aumentado en más de un 40.1 % (en 2017 se fijó la cotización en 40.13 € por contingencias comunes y 4.6 € para contingencias profesionales).

2) Desaparición de las bonificaciones empresariales, como son las tarifas planas. Los Acuerdos sobre pensiones firmados por CCOO, CEOE y Gobiernos de turno, (1997-2013), a la vez que los relativos al Mercado de Trabajo (Reforma 1997) y posteriores reformas en el 2002, 2006, 2010 y 2012, rebajan las cuotas de aportación a los empresarios en determinados supuestos. Esto produjo una liberación del coste de la mano de obra y un aumento de los impuestos indirectos al resto de la sociedad. Tales bonificaciones, por tanto, fueron una medida para fomentar el empleo, siendo su efecto un menor ingreso de cuotas a la seguridad social, ya que el trabajo generado generalmente es temporal, parcial y de bajos salarios, en definitiva, trabajos precarios. En estos días se habla por el Gobierno de un acuerdo con Ciudadanos (Cs) para el aumento de los salarios. Estos no los baja el Gobierno, pero sí su reforma laboral del 2012. Para aumentar salarios es necesario derogar, en primer lugar, dicha reforma.

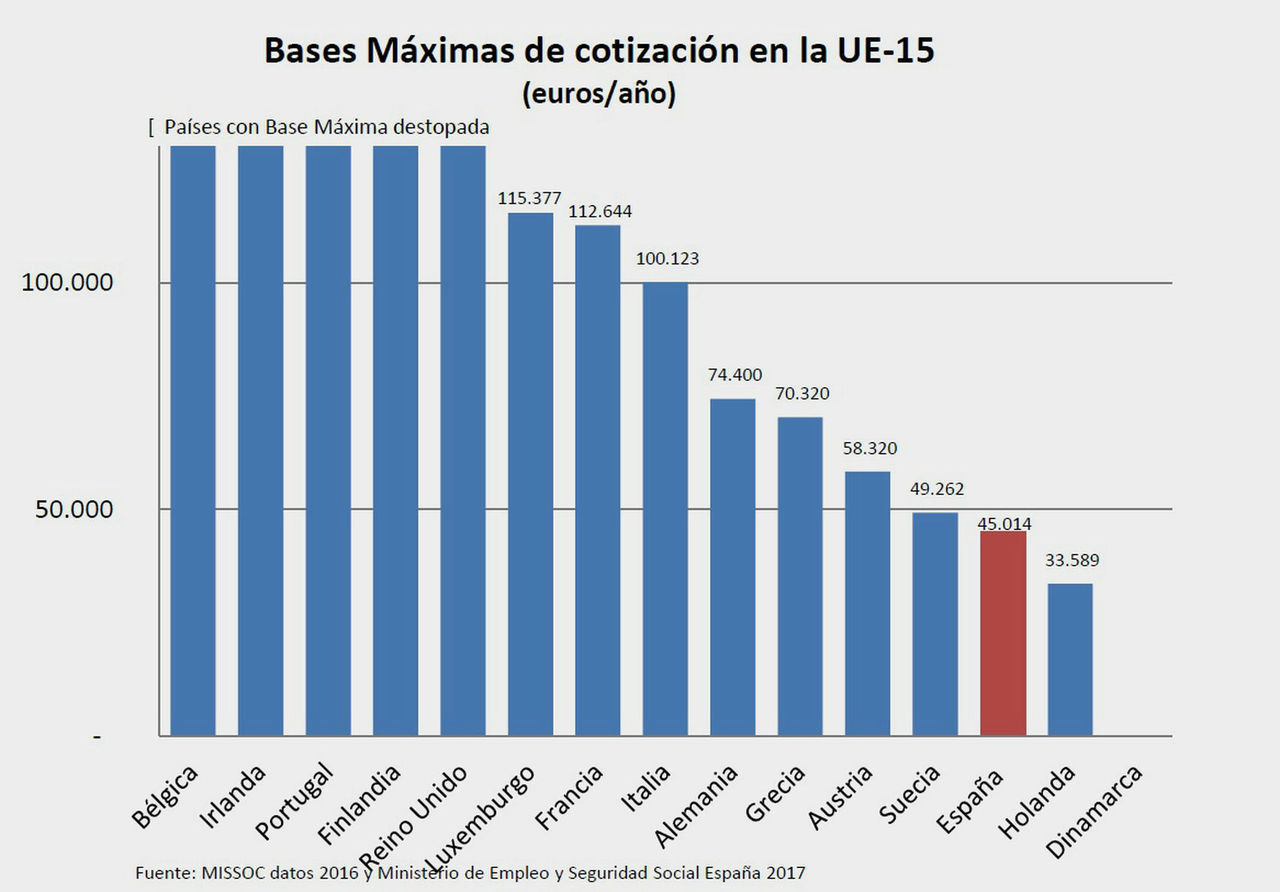

3) Destopar las cotizaciones: en el 2017 la base máxima de cotización está en 3.751,20 €, haciendo que las rentas superiores no realicen aportaciones a la seguridad social. Dicho destope, no significaría necesariamente una eliminación del tope en el cobro de la prestación y además una liberación de los complementos a mínimos que se logran para aquellas personas con carreras largas y cuantías altas, pero que al final de su vida laboral quedan en desempleo. Estas personas se irían necesariamente a una pensión mínima, mientras que si se les permite seleccionar aquellos años de más alta cotización a lo largo de su vida activa, el ajuste entre las bases y la pensión, y el destope de ambas, les permitiría obtener mejores resultados.

España presenta un evidente diferencial con respecto a Europa.

4) Medidas de aumento del empleo con contratos estables, lo que supondría un aumento de afiliados, aumento de las contribuciones y liberación de recursos del SEPE por descenso en el paro.

5) El aumento de los salarios reales permite aumentar las bases y los tipos de cotización y la cancelación de las políticas de devaluación de los salarios.

6) Refuerzo de la inspección laboral y fiscal: principalmente en sectores productivos donde radica la economía sumergida, provocando que existan trabajadores que no cogen el permiso por paternidad completo, el despido en el periodo de excedencia o reducción de jornada por cuidado de menor, la no permisibilidad en despidos por expedientes de regulación de empleo, tal es el caso de las jubilaciones anticipadas, que no son realmente voluntad del trabajador sino un mecanismo de reestructuración empresarial, amortizando así la empresa puestos de trabajo a un coste mucho más reducido pero a costa de las arcas de la seguridad social, etc, etc, etc. Todo ello, efectos producidos por la reforma laboral del 2012.

7) Trasladar cotizaciones de Desempleo a Pensiones. Como sugieren casi todas las predicciones, la población activa disminuirá, el paro bajará y se podrían pasar cotizaciones de desempleo a pensiones. Actualmente casi el 15% de cotizaciones se dedica a desempleo, si se consigue que el paro baje a niveles significativos, la mitad de dichas cotizaciones podrían suponer un punto del PIB.

8) Cotización complementaria a la cotización básica dentro del sistema de Seguridad Social. Sería una cotización adicional que garantizaría un sistema complementario capitalizado dentro del sistema de Seguridad Social. Esto ya se hace en otros países de la Unión Europea. La idea es que el régimen complementario sea destinado a complementar la pensión del beneficiario al margen del sistema de reparto, pero siempre con una gestión por parte del sistema público. De esta forma conseguiríamos dos metas, una sería reforzar los recursos del propio sistema, que en este momento se escapa a manos privadas por medio de planes o fondos de pensiones y, por otro lado, se eliminarían los riesgos para el contribuyente al no depender de las entidades financieras, siendo además innecesarios en estos casos los complementos a mínimos de las pensiones por sus cuantías totales más elevadas. Igualmente se podría potenciar el propio Convenio Especial de la Seguridad Social, legislando a favor de éstos a modo de complemento para las pensiones futuras y evitando así que los ciudadanos tengan que invertir necesariamente para este fin en planes de pensiones privados, quedando todos estos ahorro dentro del sistema de la S.S.

- B) VÍA IMPUESTOS:

Para cerrar el déficit actual de la S.S. y evitar así un recorte de la cuantía de las pensiones que las transforme en pensiones mínimas, es necesario un sistema de financiación de la S.S. complementario a las cotizaciones sociales, vía impuestos.

La presión fiscal es la suma de impuestos directos e indirectos en porcentaje del PIB. España tiene una presión fiscal del 33,1%, mientras que otros países como Dinamarca la tiene en un 48,2%. Esa diferencia es el margen que España podría tener para subir los impuestos a las rentas más altas. Según un informe de la OCDE “las grandes multinacionales en España pagan unos impuestos que corresponden al 6% de su resultado contable, cuando el tipo nominal para las sociedades se sitúa, tras la reforma del 2015, en un teórico 28%. Está claro que las grandes empresas se ahorran, gracias a la ingeniería fiscal, unos “7.226 millones de euros al año”. Sin embargo, la reforma fiscal del 2015 además conllevó una bajada de impuestos que, lejos de reducir estas diferencias, las aumentó.

Por tanto serían necesarias medidas como:

1) Reasignación del gasto público. Una vez asumamos que la naturaleza de nuestra sociedad se va modificando (mayor envejecimiento y menor natalidad, menos mano de obra necesaria para la misma o mayor productividad, …) también nos obligará a realizar una nueva redistribución de las rentas.

Si se dice que tenemos un descenso en la natalidad, significa que el sistema educativo en un futuro próximo no necesitará de tantos recursos, por lo que podrán ser trasladados al sistema que sea deficitario como el de protección social. También será necesario otro tipo de redistribución como la ayuda directa que reciben las empresas que representan un 3,5% del PIB; también la reconsideración del gasto en armamento y fuerzas armadas, la reducción de los salarios y dietas de quienes representan cargos oficiales y públicos (familia real, miembros del gobierno y del resto de instituciones públicas, así como de las empresas públicas o concertadas, …).

2) Control de la economía sumergida. Este tipo de economía, es siempre sinónimo de incumplimiento legal de las obligaciones fiscales y de seguridad social. En el caso de la seguridad social puede ser completa (ocultación plena del trabajo) o parcial (incompatibilidad del trabajo con pensión, declaración de salarios de menor cuantía a la realmente percibida, declaración de jornadas inferiores a las efectivamente realizadas,…). La economía sumergida significa arriesgar un sistema que beneficia a muchos por la impune actuación de unos pocos.

3) Control de la evasión fiscal. El sindicato Gestha denunció que la evasión fiscal de las grandes fortunas, corporaciones empresariales y grandes empresas alcanzó los 42.711 millones de euros en el 2010, lo que supone el 71,8% del importe total de estas bolsas de fraude en España, un porcentaje tres veces superior al correspondiente a pymes y autónomos.

4) Desaparición de las ventajas fiscales en los planes de pensiones privados. En virtud de la reforma fiscal del 2015, el ahorro invertido en un plan de pensiones es deducible en su totalidad en la declaración de la renta anual con el límite anual de 8.000 euros y sin que dicha cantidad supere el 30% de los rendimientos netos del trabajo. Si esta bonificación de sacar dinero del sistema de seguridad social para el sistema privado se realizase al revés, es decir, para bonificaciones extras en el propio sistema, entonces los ingresos internos aumentarían considerablemente.

5) Sistema fiscal: es muy necesaria una reforma fiscal (IVA, IRPF, etc.). En cuanto al IVA, somos el tercer país que menos recauda con 6,2% sobre el PIB; los bienes necesarios tributarían al 0%, mientras que los bienes considerados de lujo podrían llegar al 200%. En cuanto al IRPF, estamos casi dos puntos por detrás del promedio de la UE (9,3%). En el impuesto de sociedades estamos por debajo de la media europea, sufriendo España la mayor caída en este impuesto entre 2007 y 2014 de toda la UE. Los tipos sobre las Sicav pasarían del 1% al 15%. Implementación de nuevos impuestos a ciertas transacciones financieras (tasa Tobin). Los bienes de las asociaciones confesionales (entre ellas la Iglesia Católica), así como los bienes y transacciones de ciertas fundaciones estarían sujetas a la tributación fiscal. Aumento del Impuesto al Patrimonio a los más ricos, pues según cifras que publica Forbes habría que calificar de escándalo nacional que las 100 personas más ricas del Estado español acumulen una fortuna equivalente al 15,6% del PIB del país. Comprobamos en la Ley 9/1991, que el patrimonio apenas contribuye al erario público, por lo que si incrementamos el Impuesto al Patrimonio se podría financiar nada menos que 2.023.995 pensiones medias con una cuantía de 849,06 euros mensuales.

Es cierto, que en el Pacto de Toledo se estableció que las pensiones se financiarían exclusivamente con las contribuciones a la S.S., pero no hay ninguna razón para que las pensiones se tengan que financiar sólo de esta manera, pues ya indicamos con anterioridad que fue un error y que se puede defender, tal y como lo hacen muchos expertos, que se pueden y deben financiar las pensiones también con impuestos.

El debate que interesa al capital privado pretende concienciar a la ciudadanía de que la única solución pasa por desmantelar paulatinamente el sistema público de pensiones

La vía más apoyada por expertos es la de una transferencia del Estado al Fondo de Reserva de la Seguridad Social o bien mediante impuestos indirectos (IVA) o especiales (impuesto medioambiental, céntimo de protección social semejante al céntimo sanitario, etc.) o incluso utilizar la contribución social generalizada que se lleva a cabo en Francia, que grava la riqueza de las personas y las ventas de las grandes empresas por encima de un determinado umbral. No es una cotización, sino un impuesto destinado a financiar la Seguridad Social, que no formaría parte de los Presupuestos Generales del Estado sino de los presupuestos de la Seguridad Social. Ya que esa riqueza o beneficio que se obtiene por la parte empresarial y por algunos individuos no se ve recompensada con una subida salarial lineal de los trabajadores, al menos que propicie el apoyo a la financiación del sistema de la S.S., pudiéndose extender esta fórmula a otros sectores como el de la especulación financiera, de las propiedades, de la construcción, de las inversiones, del capital, etc.

El debate que interesa al capital privado, sistema de pensiones público o privado, pretende concienciar a la ciudadanía de que la única solución pasa por desmantelar paulatinamente el sistema público de pensiones, incidiendo sobre todo en lo esencial para su sostenimiento como son la financiación, el sistema de reparto, las cuantías de las prestaciones y su carácter eminentemente solidario. Nuestro sistema público constituye el mejor modelo de equidad social, pues reparte los recursos y distribuye las rentas, otorgando al sistema mayor estabilidad en el largo plazo, permitiendo corregir desequilibrios y desigualdades. En definitiva, el sistema público de pensiones de nuestro país se caracteriza por tratar de hacer realidad la solidaridad entre clases sociales.

Cualquier gobierno o fuerza política que oriente la sostenibilidad del sistema público de la Seguridad Social en función de los gastos y no de los ingresos, tomará como alternativa el recorte de las cuantías, la ampliación del periodo de cálculo, el retraso en la edad de jubilación, la no revalorización de las pensiones, etc. Estarán, por tanto, violando el mandato constitucional y, lo que es peor, atentando contra los derechos fundamentales de millones de pensionistas actuales y futuros.

Salvo alguna cosa eso ya lo presentó CC.OO al gobierno. También PODEMOS hacer otra cosa, no volver a votar a los neoliberales nunca más.

.

Lo primero, que son artículos de lujo y cuáles no?

Lo segundo, subir las cotizaciones, depende mucho de los sueldos, había que poner un tope.

Lo tercero, donde más se sacaba,era haciendo grandes inspecciones a las empresas.

Mucho trabajo basura y con ello,sueldos basura.

Hoy los empresarios tienen todo el poder,siempre lo tuvieron ,pero ahora más que nunca.

Trabajamos sin derechos,con miserias, pues mucha gente necesita llevar comida para casa,y abusan muchísimo de esta situación.

No es fácil, pero si se quiere,se consigue acabar con todo lo fraudulento